הדוחות הכספיים לרבעון השני

קבוצת בזק ממפרסמת את הדוחות הכספיים של הרבעון השני לשנת 2014

תאריך פרסום: 07/08/2014

שאול אלוביץ', יו"ר בזק: " קבוצת בזק ערוכה באופן המיטבי לשינויים הטכנולוגיים, העסקיים והרגולטוריים המתרחשים בשוק, אשר מציבים אתגרים, אך גם טומנים בחובם הזדמנויות שיפעלו לטובת הקבוצה והלקוחות"

דודו מזרחי, משנה למנכ"ל ומנהל כספים ראשי: "הרווחיות התפעולית הגבוהה שהושגה בחציון הראשון של השנה, בנוסף לרווח ממכירת אחזקות החברה ביד 2 אפשרו חלוקת דיבידנד המשקף תשואה חצי שנתית בשיעור של כ- 7.3%"

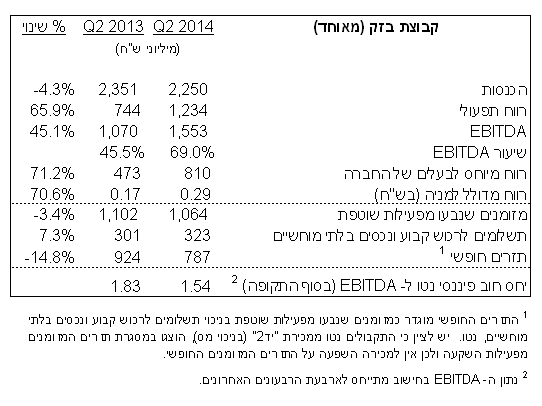

קבוצת בזק – עיקרי התוצאות הכספיות לרבעון שני 2014, בהשוואה לרבעון שני 2013:

דודו מזרחי, משנה למנכ"ל ומנהל כספים ראשי: "הרווחיות התפעולית הגבוהה שהושגה בחציון הראשון של השנה, בנוסף לרווח ממכירת אחזקות החברה ביד 2 אפשרו חלוקת דיבידנד המשקף תשואה חצי שנתית בשיעור של כ- 7.3%"

קבוצת בזק – עיקרי התוצאות הכספיות לרבעון שני 2014, בהשוואה לרבעון שני 2013:

- ההכנסות הסתכמו בכ- 2.25 מיליארד שקל, ירידה של 4.3%

- הרווח התפעולי הסתכם בכ- 1.23 מיליארד שקל, עלייה של 65.9%

- ה- EBITDA הסתכם בכ- 1.55 מיליארד שקל, עלייה של 45.1%

- הרווח הנקי לבעלי מניות הסתכם בכ- 810 מיליון שקל, עלייה של 71.2%.

- התזרים החופשי הסתכם בכ- 787 מיליון שקל, ירידה של 14.8%.

- יש לציין כי תמורת המכירה של יד2 מסווגת כתזרים מזומנים מפעילות השקעה ולכן אינה כלולה בתזרים המזומנים החופשי

תל אביב, 7 באוגוסט 2014 – "בזק" החברה הישראלית לתקשורת בע"מ (TASE: BEZQ), ספקית התקשורת המובילה בישראל, פרסמה היום את תוצאותיה הכספיות לרבעון השני של שנת 2014 שהסתיים ביום 30 ביוני 2014.

שאול אלוביץ', יו"ר בזק, "בזכות הרב גוניות בתחומי פעילותה, קבוצת בזק מפגינה חוסן פיננסי ותפעולי, וזאת בתקופה של תחרות גוברת. אנו ממשיכים להתמקד בפיתוח תשתיות ושירותי תקשורת מתקדמים, ומשקיעים מעל ל- 1.3 מיליארד שקל במונחים שנתיים. קבוצת בזק ערוכה באופן המיטבי לשינויים הטכנולוגיים, העסקיים והרגולטוריים המתרחשים בשוק, אשר מציבים אתגרים, אך גם טומנים בחובם הזדמנויות שיפעלו לטובת הקבוצה והלקוחות".

דודו מזרחי משנה למנכ"ל ומנהל כספים ראשי בבזק, "תוצאות הרבעון השני משקפות את איתנותה הפיננסית הגבוהה של הקבוצה והיציבות בתוצאותיה העסקיות כפי שבאות לידי ביטוי בכושר יצור תזרים המזומנים שלה. התזרים הגבוה שהקבוצה מייצרת מאפשר לבזק להמשיך להשקיע ולפתח את תשתיות התקשורת שלה, ולהשיא תשואה לבעלי מניותיה. הרווחיות התפעולית הגבוהה שהושגה בחציון הראשון של השנה, בנוסף לרווח

ממכירת אחזקות החברה ביד 2, ועל אף ההפרשה המהותית לפרישת עובדים אפשרו חלוקת דיבידנד המשקף תשואה חצי שנתית בשיעור של כ- 7.3%".

תוצאות (מאוחדות) של קבוצת בזק

הכנסות הקבוצה ברבעון השני של שנת 2014 הסתכמו בכ- 2.25 מיליארד שקל בהשוואה לכ- 2.35 מיליארד שקל ברבעון השני אשתקד, ירידה של כ- 4.3%. הירידה בהכנסות הקבוצה נבעה בעיקר מירידה בהכנסות משירותי סלולר עקב תנאי התחרות בתחום הסלולרי ומירידה בהכנסות בזק קווי שהושפעה מהפחתת תעריפי קישור גומלין לרשתות הנייחות.

הוצאות השכר הסתכמו בכ- 443 מיליון שקל בהשוואה לכ- 468 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 5.3%. הירידה בהוצאות השכר נבעה בעיקר כתוצאה מהתייעלות בבזק קווי, בפלאפון וכן מקיטון בתשלומים מבוססי מניות.

הוצאות הפעלה וכלליות הסתכמו בכ- 822 מיליון שקל בהשוואה לכ- 831 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 1.1%. השינוי בהוצאות נבע, בין היתר, מירידה בעלויות ציוד קצה וקישוריות. הירידה בהוצאות קוזזה בחלקה בשל עליה בהוצאות אחזקת מבנים, הנובעת מהפחתה חד פעמית בהוצאות שהתבצעה ברבעון המקביל בעקבות שינוי אומדן התחייבות לשכירות אתרים.

מדדי הרווחיות הושפעו, בין היתר, מרישום רווח בסך כ- 582 מיליון שקל ברבעון השני של שנת 2014 כתוצאה ממכירת הון המניות בחברת קורל-תל בע"מ העוסקת בהפעלת אתר "יד 2".

הרווח התפעולי ברבעון השני של שנת 2014 הסתכם בכ- 1.23 מיליארד שקל, בהשוואה לכ- 744 מיליון שקל ברבעון השני אשתקד, עלייה של כ- 65.9%.

ה-EBITDA ברבעון השני של שנת 2014 הסתכם בכ- 1.55 מיליארד שקל (שיעור EBITDA של 69.0%) בהשוואה לכ- 1.07 מיליארד שקל (שיעור EBITDA של 45.5%), עלייה של 45.1%.

הרווח הנקי ברבעון השני של שנת 2014 הסתכם בכ- 810 מיליון שקל, בהשוואה לכ- 473 מיליון שקל ברבעון השני אשתקד, עלייה של 71.2%.

תזרים מזומנים מפעילות שוטפת ברבעון השני של שנת 2014 הסתכם ב- 1.06 מיליארד שקל, בהשוואה לכ- 1.1 מיליארד שקל ברבעון השני אשתקד, ירידה של 3.4%. התזרים השוטף לרבעון השני של 2014 ממשיך את מגמת היציבות בכושר ייצור המזומנים האיתן של הקבוצה, זאת על אף ההרעה בתנאי השוק הסלולרי וההפחתה בהכנסות הקבוצה כתוצאה מירידת מחירי הקישוריות הנייחת. איתנותה הפיננסית של בזק והיציבות בכושר ייצור המזומנים שלה מהווים פועל יוצא של מעמדה המוביל של הקבוצה ושל הגיוון בתחומי פעילותה ובמקורות הכנסותיה.

ההשקעות ברבעון השני של שנת 2014 הסתכמו בכ- 323 מיליון שקל בהשוואה לכ- 301 מיליון שקל ברבעון השני אשתקד, עלייה של כ- 7.3%. הגידול בהשקעות נבע, בין היתר, מהמשך האצת קצב פריסת הסיבים האופטיים בכל הארץ.

התזרים החופשי ברבעון השני של שנת 2014 הסתכם בכ- 787 מיליון שקל בהשוואה לכ- 924 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 14.8%. הירידה בתזרים החופשי נבעה בעיקר מעלייה בהשקעות וכן מקיטון בתמורה ממכירת רכוש קבוע הנובעת מפערי עונתיות. יש לציין כי התקבולים נטו ממכירת "יד2" (בניכוי מס), הוצגו במסגרת תזרים המזומנים מפעילות השקעה ולכן אין למכירה השפעה על התזרים המזומנים החופשי.

החוב הפיננסי נטו של הקבוצה הסתכם בכ- 6.95 מיליארד שקל נכון ליום 30.6.2014, בהשוואה ל- 7.93 מיליארד שקל נכון ליום 30.6.2013. ביום 30.6.2014 יחס החוב נטו ל- EBITDA עמד על 1.54 בהשוואה ל- 1.83 ביום 30.6.2013.

הודעה בדבר דיבידנדים

בהתאם למדיניות הדיבידנד של החברה המליץ הדירקטוריון לחלק את סך יתרת הרווח המיוחס לבעלי המניות למחצית הראשונה של שנת 2014 בסך 1.267 מיליארד שקל (כ- 0.46 שקל למניה). הדיבידנד כפוף לאישור אסיפת בעלי המניות וישולם ביום 2.10.2014. היום הקובע לחלוקה הינו ה- 15.9.2014.

תחזית הקבוצה לשנת 2014

להלן תחזית עדכנית של קבוצת בזק לשנת 2014 בהתבסס על המידע הידוע לקבוצת בזק כיום (אין שינוי לעומת התחזית העדכנית שפורסמה בדוח הרבעוני של החברה ליום 31.3.2014):

- הרווח הנקי לבעלי מניות צפוי להיות כ - 2 מיליארד שקל.

- ה-EBITDA צפוי להיות כ - 4.5 מיליארד שקל.

- תזרים המזומנים החופשי של הקבוצה צפוי להיות כ - 2.5 מיליארד שקל.

תחזיות החברה המפורטות בסעיף זה הינן מידע צופה פני עתיד, כהגדרתו בחוק ניירות ערך. התחזיות מבוססות על הערכות, הנחות וציפיות של החברה, ובכלל זה -

התחזיות אינן כוללות השפעות של הפרשה לפרישה מוקדמת של עובדים, ככל שיתרחשו (מעבר להחלטות שכבר התקבלו בחברה ביחס לפרישה כאמור), השקעות, ככל שיהיו, בגין רכישת תדרים לרשת דור רביעי (LTE) והשפעות הליכי מיזוג אפשרי עם די.בי.אס.

התחזיות מבוססות, בין היתר, על הערכות הקבוצה ביחס למבנה התחרות בשוק התקשורת ולהסדרה הרגולטורית של התחום, למצב הכלכלי במשק ובהתאם לכך ליכולתה של הקבוצה להוציא אל הפועל את תוכניותיה לשנת 2014. התוצאות בפועל עלולות להיות שונות מהערכות אלו, בשים לב לשינויים שיחולו באמור לעיל, בתנאים העסקיים ובהשפעות שתהיינה להחלטות רגולטוריות, שינויים טכנולוגיים, התפתחויות במבנה שוק התקשורת וכיוב' או ככל שיתממש אחד או יותר מגורמי הסיכון המפורטים בפרק תיאור עסקי התאגיד בדוחות 2013.

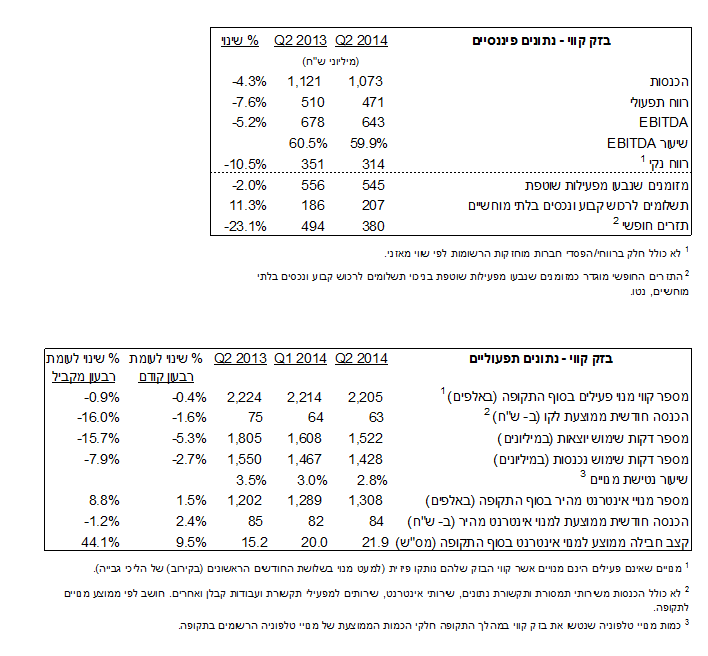

תוצאות הפעילות הקווית של בזק

סטלה הנדלר, מנכ"ל בזק: "החברה ממשיכה בפריסה מהירה של התשתית האופטית,

B-Fiber, המגיעה לכ-800 אלף בתים ועסקים בישראל. במקביל, אנו מפתחים את התשתית הקיימת ומשדרגים את רוחבי הפס ללקוחות. השקעות בזק מסתכמות בכ-20% מסך ההכנסות, ומעמידות את החברה כמובילה טכנולוגית בהשוואה עולמית"

עוד הוסיפה הנדלר, "בזק מציגה שיפור מתמשך במרבית המדדים התפעוליים. ההשקעה המתמשכת בתשתיות, בחוויית הלקוח ובשירות משתקפת בהמשך גידול מהיר במספר לקוחות האינטרנט של החברה, שהגיע ל-106 אלף בשנה האחרונה לבד"

- ההשקעות ברבעון השני של שנת 2014 הסתכמו בכ- 207 מיליון שקל בהשוואה לכ- 186 מיליון שקל ברבעון השני אשתקד, עלייה של כ- 11.3%

- ההכנסות משירותי אינטרנט גדלו בכ- 7.5%, והסתכמו בכ- 345 מיליון שקל

- גידול של 19 אלף במספר קווי האינטרנט של החברה, שהסתכם בסוף הרבעון בכ- 1.31 מיליון.

ההכנסות ברבעון השני של שנת 2014 הסתכמו בכ- 1.07 מיליארד שקל בהשוואה לכ- 1.12 מיליארד שקל ברבעון השני אשתקד, ירידה של כ- 4.3%. עלייה בהכנסות משירותי אינטרנט, תקשורת נתונים ותמסורת, קיזזה בחלקה את הירידה בהכנסות משירותי טלפוניה, שהושפעה בעיקר מהפחתת דמי הקישוריות.

ההכנסות משירותי אינטרנט ברבעון השני של שנת 2014 גדלו בכ- 7.5%, והסתכמו בכ- 345 מיליון שקל בהשוואה לכ-321 מיליון שקל ברבעון השני אשתקד. הצמיחה בהכנסות משירותי אינטרנט נבעה מהמשך ההתרחבות המהירה בבסיס לקוחות האינטרנט של החברה שצמח בכ- 106 אלף לקוחות במהלך השנה האחרונה.

הכנסות משירותי תמסורת ותקשורת נתונים ברבעון השני של 2014 הסתכמו בכ- 255 מיליון שקל, גידול של 5.8% בהשוואה לרבעון השני אשתקד. הגידול בהכנסות משירותי תמסורת ותקשורת נתונים נובע מהתרחבות בסיס הלקוחות העסקיים של החברה, גידול במספר קווי התקשורת, וצמיחה עקבית בנפח הקישורים.

הכנסות משירותי טלפוניה ברבעון השני של שנת 2014 הסתכמו בכ- 415 מיליון שקל בהשוואה לכ- 503 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 17.5%. הירידה בהכנסות מטלפוניה הושפעה כאמור, בין היתר, מהפחתה בתעריפי קישור גומלין לרשתות הנייחות.

הוצאות שכר ברבעון השני של שנת 2014 הסתכמו בכ- 228 מיליון שקל בהשוואה לכ- 242 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 5.8%. הירידה בהוצאות שכר נבעה ברובה מהמשך מהלכי התייעלות בחברה וכן מקיטון בתשלומים מבוססי מניות.

הוצאות ההפעלה ברבעון השני של שנת 2014 הסתכמו בכ- 188 מיליון שקל בהשוואה לכ- 218 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 13.8%. הירידה בהוצאות ההפעלה נבעה בעיקר מהפחתה בהוצאות הקישוריות וקיטון בהוצאות ציוד קצה וחומרים.

הוצאות (הכנסות) אחרות - ברבעון השני של שנת 2014 נרשמה הוצאה של כ- 14 מיליון שקל בהשוואה להכנסה של כ- 17 מיליון שקל ברבעון השני אשתקד, פער של 31 מיליון שקל. סעיף זה הושפע מהפרשה לפרישת עובדים שהסתכמה ברבעון השני של שנת 2014 בכ- 117 מיליון שקל בהשוואה להפרשה בסך כ- 49 מיליון שקל ברבעון השני אשתקד. מנגד, נרשם גידול משמעותי ברווחי הון ממכירת נדל"ן שהסתכמו ברבעון הנוכחי בכ- 102 מיליון שקל בהשוואה לכ- 41 מיליון שקל ברבעון השני אשתקד.

הרווח התפעולי ברבעון השני של שנת 2014 הסתכם בכ- 471 מיליון שקל, בהשוואה לכ- 510 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 7.6%. בנטרול סעיף הוצאות (הכנסות) אחרות, הרווח התפעולי ירד בכ- 8 מיליון שקל ביחס לרבעון השני אשתקד.

ה-EBITDA ברבעון השני של שנת 2014 הסתכם בכ- 643 מיליון שקל בהשוואה לכ- 678 מיליון שקל, ירידה של 5.2%. בנטרול סעיף הוצאות (הכנסות) אחרות ה- EBITDA ירד בכ- 4 מיליון שקל בלבד ביחס לרבעון השני אשתקד, זאת על אף ההשפעות השליליות על הרווחיות כתוצאה מהפחתת תעריפי הקישוריות לרשתות נייחות.

הרווח הנקי ברבעון השני של שנת 2014 הסתכם בכ- 314 מיליון שקל, בהשוואה לכ- 351 מיליון שקל, ירידה של כ- 10.5% בהשוואה לרבעון השני אשתקד.

תזרים מזומנים מפעילות שוטפת ברבעון השני של שנת 2014 הסתכם בכ- 545 מיליון שקל בהשוואה לכ- 556 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 2%.

ההשקעות ברבעון השני של שנת 2014 הסתכמו בכ- 207 מיליון שקל בהשוואה לכ- 186 מיליון שקל ברבעון השני אשתקד, עלייה של כ- 11.3%. הגידול בהשקעות נבע, בין היתר, מהמשך האצת קצב פריסת הסיבים האופטיים בכל הארץ.

התזרים החופשי ברבעון השני של שנת 2014 הסתכם בכ- 380 מיליון שקל בהשוואה לכ- 494 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 23.1%. הירידה בתזרים החופשי נבעה בעיקר מעלייה בהשקעות וכן מקיטון בתמורה ממכירת רכוש קבוע הנובעת מפערי עונתיות.

ברבעון השני של שנת 2014 נרשם גידול של 19 אלף במספר קווי האינטרנט של החברה, שהסתכם בסוף הרבעון בכ- 1.31 מיליון.

במהלך הרבעון חלה עלייה במהירות הגלישה הממוצעת לכ- 21.9 מגה ביט לשנייה, זאת בהשוואה לכ- 20 מגה ביט לשנייה ברבעון הראשון של שנת 2014, וכ- 15.2 מגה ביט לשנייה ברבעון השני אשתקד. כמו כן נרשמה הרחבה מהותית בהיקף שידרוגי המהירות של לקוחות האינטרנט של החברה. ההכנסה הממוצעת מלקוח (ARPU) ברבעון השני של שנת 2014 הסתכמה בכ- 84 שקל בהשוואה לכ- 82 שקל ברבעון הראשון של שנת 2014.

מספר קווי טלפון בסוף מרץ 2014 עמד על 2.205 מיליון בהשוואה לכ- 2.214 ברבעון הראשון של שנת 2014 וכ- 2.224 ברבעון השני אשתקד. ההכנסה החודשית הממוצעת לקו (ARPL) לרבעון השני של שנת 2014 עמדה על כ- 63 שקל לעומת כ- 64 שקל ברבעון הראשון של שנת 2014.

תוצאות פלאפון

- הרווח התפעולי הסתכם בכ- 127 מיליון שקל, לעומת כ- 126 מיליון שקל ברבעון קודם, גידול של כ- 0.8%.

- תזרים המזומנים מפעילות שוטפת הסתכם בכ- 420 מיליון שקל, גידול של כ- 20.3% מול רבעון קודם.

- ה-ARPU עמד ברבעון על 79 שקל, בדומה לרבעון קודם.

- שיעור הנטישה הוא הנמוך ביותר ברבעונים האחרונים, ואף ירד בכ– 1% בהשוואה לרבעון קודם.

גיל שרון, מנכ"ל פלאפון אמר היום: "למרות התחרות שהשפיעה על שחיקת המחירים, הצלחנו ברבעון השני לשמור על יציבות בכל המדדים הפיננסיים בהשוואה לרבעון קודם. ברבעון השני המשכנו לבצע צעדי התייעלות תוך התמקדות בשימור לקוחות, דבר שהתבטא בשיעור נטישה נמוך מאוד. ברבעון השני המשכנו בפריסה מואצת של רשת הדור הרביעי (LTE), כאשר השבוע השקנו את רשת הדור הרביעי, שתאפשר לנו להמשיך ולהציע ללקוחותינו קצבי דאטה גבוהים ביותר ואת חויית הגלישה הטובה ביותר."

ההכנסות ברבעון השני של שנת 2014 הסתכמו בכ- 843 מיליון שקל, לעומת כ- 917 מיליון שקל ברבעון קודם וכ- 915 מיליון שקל ברבעון המקביל אשתקד, קיטון כ- 8.1% וכ- 7.9%, בהתאמה.

ההכנסות משירותים ברבעון השני הסתכמו בכ- 622 מיליון שקל, לעומת כ- 637 מיליון שקל ברבעון קודם וכ-696 מיליון שקל ברבעון המקביל אשתקד, קיטון של כ- 2.4% וכ- 10.6%, בהתאמה. הירידה בהכנסות משירותים נבעה משחיקת תעריפים כתוצאה מהתחרות המוגברת ומעבר לקוחות קיימים לחבילות זולות יותר התואמות את מחירי השוק הנוכחים, דבר שהביא לירידה בהכנסה הממוצעת למנוי (ARPU), וכן מירידה במספר המנויים.

ההכנסות ממכירת ציוד קצה הסתכמו ברבעון בכ- 221 מיליון שקל לעומת כ- 280 מיליון שקל ברבעון קודם, קיטון של כ- 21.1%, ולעומת כ- 219 מיליון שקל ברבעון המקביל אשתקד, גידול של כ- 0.9%. הקיטון נובע מכך שברבעון קודם בוצעה אספקת ציוד קצה לעובדי המדינה.

הרווח התפעולי הסתכם בכ- 127 מיליון שקל ברבעון השני, לעומת כ- 126 מיליון שקל ברבעון קודם, גידול של כ- 0.8%, ולעומת כ- 186 מיליון שקל ברבעון מקביל, קיטון של כ- 31.7%. הגידול ברווח התפעולי לעומת רבעון קודם נובע בעיקר משיפור ברווחיות ציוד קצה. הירידה ברווח התפעולי לעומת רבעון מקביל נובעת בעיקר מהירידה בהכנסות משירותים, וכן כתוצאה מעדכון אומדן התחייבות ברבעון מקביל אשתקד שגרם לירידה חד פעמית בהוצאות שכירות האתרים בהיקף של כ- 30 מיליון שקל.

ה- EBITDA שמר על יציבות מול רבעון קודם והסתכם בכ- 232 מיליון שקל (שיעור EBITDA – 27.5%), לעומת כ– 232 מיליון שקל (שיעור EBTIDA – 25.3%) ברבעון קודם וכ- 299 מיליון שקל (שיעור EBITDA – 32.7%) ברבעון מקביל.

הרווח הנקי הסתכם ברבעון השני בכ- 106 מיליון שקל, לעומת כ- 108 מיליון שקל ברבעון קודם, קיטון של כ-1.9%, ולעומת כ- 161 מיליון שקל ברבעון המקביל, קיטון של כ- 34.2%.

תזרים המזומנים מפעילות שוטפת הסתכם ברבעון השני בכ- 420 מיליון שקל, לעומת כ- 349 מיליון שקל ברבעון קודם, גידול של כ- 20.3%, ולעומת כ- 468 מיליון שקל ברבעון מקביל, קיטון של כ- 10.3%. הגידול

בתזרים המזומנים מפעילות שוטפת לעומת רבעון קודם נבע בעיקר מירידה בתשלומים לספקים ותשלומי מסים. הירידה לעומת רבעון מקביל נובעת בעיקר מירידה ברווחיות.

מצבת המנויים של פלאפון ירדה במהלך הרבעון השני של שנת 2014 בכ- 21 אלף, ועמדה נכון ל- 30 ביוני 2014 על 2.61 מיליון מנויים.

החברה הצליחה להאט משמעותית ברבעון את קצב השחיקה, כאשר ההכנסה החודשית הממוצעת למנוי (ARPU) עמדה על 79 שקל, לעומת 80 שקל ברבעון קודם ו- 85 שקל ברבעון מקביל.

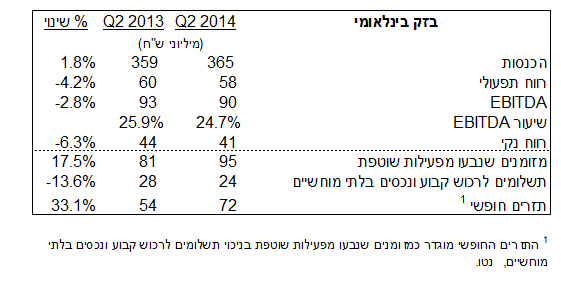

תוצאות בזק בינלאומי

תוצאות בזק בינלאומי ברבעון השני לשנת 2014:

תוצאות בזק בינלאומי ברבעון השני לשנת 2014:

- מטפסת בהכנסות מעבר לרף ה- 360 מיליון ₪ ומציגה גידול של כ- 2% לעומת הרבעון המקביל.

- זינוק של כ- 13% בהכנסות החברה מפעילות פתרונות תקשורת נתונים (DATA) לעומת הרבעון המקביל. גידול של כ- 4% בהכנסות החברה מפעילות פתרונות תקשורת לעסקים (ICT) לעומת הרבעון המקביל.

- ממשיכה למנף את הכבל התת ימי ומציגה גידול של כ- 3% בהכנסות משירותי האינטרנט של החברה וגידול של כ- 8% במצבת לקוחות החברה, לעומת רבעון מקביל.

- זינוק של כ- 18% בתזרים המזומנים מפעילות שוטפת וכ- 33% בתזרים המזומנים החופשי

- השיקה את BIGGER, מוצר חדש לעצמאים ולעסקים קטנים, פלטפורמה דיגיטלית חדשנית לניהול השיווק והפרסום לעסק.

מוטי אלמליח, מנכ"ל בזק בינלאומי "מצוינותה של בזק בינלאומי ניכרת במגוון תחומי פעילותה. באינטרנט, המשך גיוס מרשים של לקוחות על תשתית הכבל התת ימי. באינטגרציה, גידול במכירת פתרונות מחשוב ותקשורת למגזר העסקי בישראל ומול חברות בינלאומיות. ביזמות, כחלק מהאסטרטגיה להעמיק את פעילותה בתחום השירותים והמוצרים על בסיס האינטרנט, בזק בינלאומי ממשיכה לייצר ערך מוסף לציבור הלקוחות בישראל, בפנייתה לפלח שוק של עצמאים ועסקים קטנים עם מוצר חדשני (Bigger),המסייע להם להגדיל את עסקיהם".

ההכנסות ברבעון השני של שנת 2014 הסתכמו בכ- 365 מיליון שקל לעומת כ- 359 מיליון שקל ברבעון השני אשתקד, גידול של כ- 1.8%. גידול זה בהכנסות נובע בעיקרו מן הצמיחה המשמעותית במכירות שירותי האינטרנט של החברה על גבי תשתית הכבל התת ימי, גידול במכירות שירותי תקשורת נתונים (DATA) וכן מן הגידול במכירת פתרונות מחשוב לעסקים (ICT). גידול זה קוזז על ידי שחיקה נמשכת בשוק השיחות היוצאות.

הרווח התפעולי ברבעון השני של שנת 2014 הסתכם בכ- 58 מיליון שקל לעומת כ- 60 מיליון שקל ברבעון השני אשתקד, קיטון של כ- 4.2%. ה- EBITDA ברבעון השני של שנת 2014 הסתכם בכ- 90 מיליון שקל (שיעור EBITDA - 24.7%), לעומת כ- 93 מיליון שקל ברבעון השני אשתקד (שיעור EBITDA - 25.9%), קיטון של כ- 2.8%.

הרווח הנקי ברבעון השני של שנת 2014 הסתכם בכ- 41 מיליון שקל לעומת כ- 44 מיליון שקל ברבעון השני אשתקד, קיטון של כ- 6.3%.

הקיטון במדדי הרווחיות נבע בעיקרו מן השחיקה הנמשכת בשוק השיחות היוצאות כתוצאה מהמעבר לחבילות ללא הגבלה בשוק הסלולאר, שמותנה על ידי הגידול במכירת פתרונות תקשורת לעסקים, פתרונות תקשורת נתונים וכן מן הצמיחה העקבית בכמות לקוחות האינטרנט המצטרפים לחברה ומהגידול במכירת שירותי האינטרנט על גבי תשתית הכבל התת ימי.

תזרים המזומנים מפעילות שוטפת ברבעון השני של שנת 2014 הסתכם בכ- 95 מיליון שקל לעומת כ- 81 מיליון שקל ברבעון השני אשתקד, גידול של כ- 17.5%. תזרים המזומנים החופשי ברבעון השני של שנת 2014 הסתכם בכ- 72 מיליון שקל לעומת כ- 54 מיליון שקל ברבעון השני אשתקד, גידול של כ- 33.1%. הגידול בתזרים המזומנים נבע משיפור בסעיפי ההון חוזר של החברה.

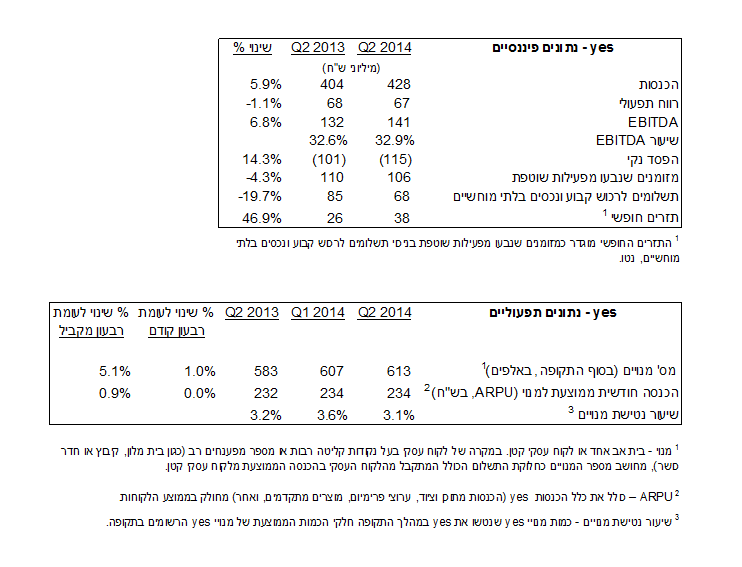

תוצאות yes

- הכנסות yes צמחו בכ- 5.9% והסתכמו בכ- 428 מיליון שקל ברבעון השני של שנת 2014 בהשוואה כ- 404 מיליון שקל ברבעון השני אשתקד.

- ה- EBITDA צמח בכ- 6.8% ברבעון השני של שנת 2014 והסתכם בכ- 141 מיליון שקל בהשוואה כ- 132 מיליון שקל ברבעון השני אשתקד.

- ברבעון השני של שנת 2014 עלה בסיס המנויים בכ- 6,000 מנויים נוספים, והגיע למספר שיא של כ- 613 אלף מנויים נכון ליום 30 ביוני 2014.

רון אילון, מנכ"ל yes: "זהו הרבעון החמישי ברציפות שחברתyes ממשיכה להציג עלייה חדה בגיוס מנויים חדשים ושוברת שיאים בבסיס המינויים שלה. ההקפדה על רמת שירות לקוחות מצטיינת ואיכותית, לצד הבאת התכנים הטלוויזיוניים המובילים בעולם, וטכנולוגיות חדשניות, באים לידי ביטוי בכל המדדים הפיננסיים שמציגה החברה".

ההכנסות ברבעון השני של שנת 2014 הסתכמו בכ- 428 מיליון שקל בהשוואה לכ- 404 מיליון שקל ברבעון השני אשתקד, עליה של כ 5.9%. העלייה בהכנסות נבעה בעיקר מגידול במצבת הלקוחות וכן מעלייה בהכנסה ממוצעת למנוי שנבעה בעיקר מגידול בחדירת שירותים ומוצרים מתקדמים.

הרווח התפעולי ברבעון השני של שנת 2014 הסתכם בכ- 67 מיליון שקל בהשוואה לכ- 68 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 1.1%. הירידה ברווח התפעולי נבעה בעיקר בשל הגידול בהוצאות פחת,שכר וזכויות שידור שנוצלו שקוזז ברובו ע"י גידול בהכנסות.

ה- EBITDA ברבעון השני של שנת 2014 הסתכם בכ- 141 מיליון שקל (שיעור EBITDA - 32.9%) בהשוואה לכ- 132 מיליון שקל (שיעור EBITDA - 32.6%) ברבעון השני אשתקד, עליה של כ- 6.8%. העלייה ב- EBITDA נבעה בעיקר מהגידול בהכנסות.

הרווח לפני הוצאות מימון לבעלי מניות ומיסים ברבעון השני של שנת 2014 הסתכם בכ- 22 מיליון שקל בהשוואה לכ- 25 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 12.3% הנובעת בעיקר מירידה ברווח התפעולי ועליה בהוצאות מימון בגין חוב פיננסי.

ההפסד הנקי ברבעון השני של 2014 הסתכם בכ- 115 מיליון שקל בהשוואה לכ- 101 מיליון שקל ברבעון השני אשתקד, גידול של כ- 14.3%, הנובע בעיקר מגידול בהוצאות מימון לבעלי מניות.

תזרים המזומנים מפעילות שוטפת ברבעון השני של שנת 2014 קטן בכ- 4.3% והסתכם בכ- 106 מיליון שקל בהשוואה לכ- 110 מיליון שקל ברבעון השני אשתקד. תזרים המזומנים החופשי ברבעון השני של שנת 2014 הסתכם בכ- 38 מיליון שקל בהשוואה לכ- 26 מיליון שקל ברבעון השני אשתקד, עלייה של כ- 46.9%. העלייה בתזרים החופשי נבעה מקיטון בתזרים מפעילות השקעה.

ה- ARPU ברבעון השני של שנת 2014 הסתכם בכ- 234 שקל בהשוואה כ- 232 שקל ברבעון השני אשתקד, גידול של כ- 0.9%.

מידע על שיחת ועידה למשקיעים ושידור אינטרנט

בזק תערוך שיחת ועידה, שאותה יארח מר שאול אלוביץ, יו"ר הדירקטוריון ומר דודו מזרחי, משנה למנכ"ל וסמנכ"ל כספים, ביום חמישי, 7 באוגוסט 2014, בשעה 16:00 (זמן ישראל). המשתתפים מוזמנים להשתתף בשיחת הוועידה באמצעות חיוג למספרים הבאים:

מס' מקומי: 03-918-0609

מס' בינלאומי: 972-3-918-0609

שידור ישיר של שיחת הוועידה יהיה זמין באתר קשרי המשקיעים של בזק בכתובת http://www.bezeq.co.il. יש להיכנס לאתר לפחות 15 דקות קודם לכן, כדי להירשם לשידור ולהוריד את תוכנת הקול המתאימה. שידור חוזר של שיחת הוועידה יהיה זמין באתר בזק. מענה טלפוני אוטומטי יהיה זמין גם הוא כשלוש שעות לאחר סיום שיחת הוועידה, ועד ה- 13 באוגוסט 2014. המשתתפים מוזמנים לשידור החוזר של שיחת הוועידה באמצעות חיוג למספרים הבאים:

מס' מקומי: 03-925-5900

מס' בינלאומי: 972-3-925-5900

אודות בזק חברת התקשורת הישראלית

בזק היא ספקית שירותי התקשורת המובילה בישראל. החברה, שנוסדה ב- 1984, הובילה את ישראל לעידן חדש של תקשורת, המבוסס על הטכנולוגיות והשירותים המתקדמים ביותר. בזק והחברות הבנות שלה מציעות מגוון שלם של שירותי תקשורת, הכוללים שירותי טלפוניה מקומית, שיחות בינלאומיות ושירותי סלולר; שירותי אינטרנט פס רחב, ותקשורת נתונים; טלוויזיה רב-ערוצית בלוויין; ורשתות תקשורת ארגוניות.

למידע נוסף על בזק אנא גשו לאתר התאגיד בכתובת http://www.bezeq.co.il.

הודעה לעיתונות זו מכילה נתונים כלליים ומידע כמו גם תחזיות אודות קבוצת בזק. התחזיות האלו כוללות ביטויים בנוגע לתכניות קיימות וחדשות, להזדמנויות, לטכנולוגיה ולתנאי השוק. בזק מאמינה כי התחזיות שלה מבוססות על הערכות הגיוניות, אולם ההערכות האלו נתונות לסיכונים מסוימים ולאי-ודאויות. אין להתייחס להערכות האלו כהבטחה לכך שהאירועים החזויים אכן יקרו או כי המטרות הצפויות אכן יושגו. התחזיות האלו מבוססות רק על הערכות הקבוצה נכון לתאריך זה, ובזק אינה מתחייבת לעדכן את התחזיות. מימוש ו/או שינויים אחרים בתחזיות אינם ניתנים לחיזוי מראש ולא נמצאים בשליטת הקבוצה, כולל גורמי סיכון ואופי הפעילות שלה, התפתחויות בסביבה הכללית ובגורמים חיצוניים והרגולציה שמשפיעה על פעילויות הקבוצה.

הודעה לעיתונות זו מכילה מידע חלקי הלקוח מהדוחות הציבוריים של בזק המתפרסמים על פי חוק ניירות ערך התשכ"ח-1968 ("חוק ניירות ערך"). הדוחות הנ"ל נגישים דרך אתר רשות ניירות ערך: www.magna.isa.gov.il קריאת הודעה זו אינה מהווה תחליף לקריאת הדוחות המפורטים של בזק המוגשים על פי חוק ניירות ערך ואינה מיועדת להחליף או לסייג את הדוחות המלאים. ההודעה הוכנה לנוחיות הקורא בלבד, מתוך הבנה כי הדוחות המפורטים נקראים בו-זמנית לעיון בהודעה. החברה אינה מתחייבת לגבי הדיוק או השלמות של המידע הכלול במסמך זה. הודעה לעיתונות זו אינה מהווה הצעה או הזמנה לרכוש ניירות ערך או יחידות השתתפות, ואין להשתמש בהודעה זו ובמידע הכלול בה כבסיס או להסתמך עליהם בקשר לכל חוזה או התחייבות.

מנהל קשרי משקיעים: סמנכ"ל תקשורת תאגידית:

מר נפתלי שטרנליכט מר גיא הדס

בזק בזק

טלפון: 02-539-5441 טלפון: 03-626-2600

דוא"ל: ir@bezeq.co.il דוא"ל: pr@bezeq.co.il